備えて安心、介護にまつわる民間保険

私たちが40歳から納める介護保険は、自分やご家族に介護が必要になった時に大いに役立ちます。しかし、それだけでは不安という人は、民間で販売されている「認知症保険」や「介護保険」への加入を検討しましょう。自身で加入したら、その内容はご家族や、将来介護をしてくれる可能性のある人と共有しておくことも忘れてはいけません。

認知症が保障対象となる「認知症保険」

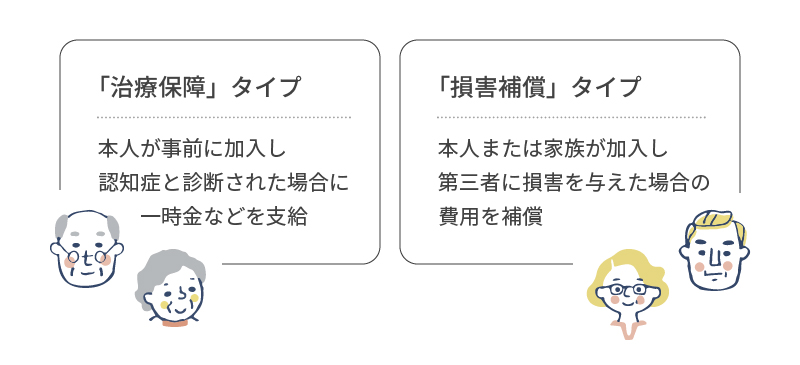

「認知症保険」とは、保険加入者が認知症になった時に、保険金・給付金を受け取ることができる保険です。生命保険会社と損害保険会社が販売しているものが多く、生命保険会社が販売する「治療保障」タイプの認知症保険は、ご本人が加入し、認知症と診断された時に保険金や給付金を一時金として受け取れるものが一般的です。

損害保険会社が販売する「損害補償」タイプの認知症保険は、ご本人またはご家族が加入し、認知症が原因で出た損害に対して補償される保険です。例えば、暴力の症状が出て第三者にケガを負わせたり、物を壊して損害を与えてしまった場合の個人賠償責任補償、徘徊により行方不明になってしまった場合の探索費用などが補償の対象となります。

認知症保険のメリットと選び方

公的な介護保険と大きく異なるのは、介護保険は認知症と診断された後、厳正な調査を経て、要介護度に応じた介護サービスやサービス利用料の一部が支給されるのに対し、認知症保険は医師から「認知症」と診断された時点で保険金が現金で支給されるプランがあります。

認知症になった時に必要となるのは、介護サービスにかかる費用だけではありません。ご家族を介護するため、仕事を辞めることを余儀なくされたり、時間の融通がきく仕事に転職をするケースもあります。その場合の生活費の補填としても、認知症保険は大いに役立ちます。

選ぶ商品やプランにより、保障内容や保障の範囲は異なります。数多ある商品から自分に適したものを選ぶには、目安となるいくつかのチェック項目があります。

たとえば、認知症予防の段階での給付の有無。プランによっては、認知症になる一歩手前である「軽度認知障害(MCI)」の診断でも保障対象となる商品があったり、認知症を発症しなければ2年ごとに予防給付金が受け取れるものもあります。

医師による認知症診断が確定したら保障されるのか、もしくは公的介護保険の要介護度や介護状態、その他のこまかな判定基準などの条件があるのか。要介護度による支給金額はどのように異なるのかなども、よく調べて検討する必要があります。

また、認知症保険に単体で加入すると、認知症を発症しない場合の保障がありませんが、死亡保障や医療保障が付いている特約タイプに加入すれば、保険料は少し高くなりますが、認知症以外での介護や死亡リスクに備えることができます。これも大きな選択肢の1つです。

上記のようなポイントをチェックし、自分に必要な条件はなにか、よく考えながらじっくり検討しましょう。

介護全般をサポートする「介護保険」

認知症保険と同様、公的な介護保険と合わせて備えられるのが、民間の介護保険です。現金で支給されるため、入院や施設の入所にまつわるさまざまな費用や、バリアフリー化などの自宅の改修費用などに充てることができます。

加入者が要介護認定された時に、一時金や年金を受け取ることができますが、ほかの生命保険と同じく、給付条件などはプランや商品により異なります。

認知症保険は、医師の診断があれば保障の対象となるものもあり、保険金の受取が早いのがメリットですが、認知症以外の理由で介護が必要となった場合に保険金がおりないこともあります。

その点、介護保険は要介護認定がおりれば保障の対象となり、また「独自型」と呼ばれる、独自の給付要件を持つ商品であれば、要介護認定より前に給付金を受け取れる場合もあります。

介護保険のメリットと選び方

公的な介護保険は40歳以上が対象ですが、民間の介護保険は40歳未満でも加入できます。介護が必要になる理由は高齢化に伴うものだけではありません。若くても事故や病気で介護が必要になる可能性は十分にあります。そんな時のために備えられるのが、民間の介護保険のメリットです。

介護保険も、認知症保険と同じように商品により特徴が異なります。どの特徴が自分にとってメリットがあるかをよく検討してみましょう。

介護保険は貯蓄性の有無により「貯蓄型」と「掛け捨て型」の2種があります。貯蓄型は、介護保険に死亡保険や年金保険も備わっており、介護保障以外に死亡保険金や解約返戻金、年金などが受け取れます。要介護状態にならなくても、無駄にならないのが大きなメリットです。

掛け捨て型は要介護にならないと受け取りができませんが、その分保険料は低く設定されています。また、保険期間により「終身型」と「定期型」にも分かれます。

貯蓄型と掛け捨て型の違いと同様、終身型は一定の保険料で一生涯保障が続く安心感がありますが、保険料が比較的高額です。

定期型であれば、保険期間内に給付条件に該当しないと給付金が受け取れませんが、保険料は低めに設定されています。

さらに「保険料払込免除特約」というプランもあり、これに加入すると所定の要介護状態になった場合や、特定疾病になった場合に支払いは免除され、保障は継続します。

認知症保険も介護保険も共通するチェックポイントが給付方法です。一時金と年金から選べるものがあり、住宅設備の改修などで大きな費用が必要な場合は一時金タイプが便利で、長引く介護に備えるなら年金タイプが適しているといえます。また、いずれの保険もすでに加入中の保険との保障の重複がないかも確認が必要です。

民間の保険商品は、それぞれ細かな条件などが設定されています。上記はあくまで参考に、実際に検討する時には、一つひとつの内容をよく調べて決定しましょう。